Wyobraź sobie życie bez ciężaru długu. Oczyma duszy prowadzisz je bez comiesięcznego stresu o raty kredytu, bez obaw o spłaty kart kredytowych czy też pożyczek. Każdy oddech staje się lżejszy, a przyszłość bardziej przejrzysta i optymistyczna. Czy to nie byłoby piękne? Tak, bez żadnej wątpliwości – i w większości wypadków jest to jak najbardziej możliwe…

Zadłużenie to nie tylko liczby na papierze – to codzienne obciążenie, które ogromnie wpływa na nasze finanse. Długi to jednak nie tylko ciężar finansowy – to także ogromne obciążenie psychiczne, które może odbierać nam spokój i poczucie kontroli nad własnym życiem. Kiedy wisi nad nami konieczność spłacania zobowiązań, każda decyzja finansowa staje się wyzwaniem, a przyszłość niepewna. Długi potrafią pozbawić nas spokoju, zmuszając do nieustannego zamartwiania się o przyszłość i szukania sposobów na spłatę kolejnych rat. Ciężar ten często blokuje możliwość realizacji marzeń, oszczędzania czy inwestowania w lepsze jutro.

Dlatego też eliminacja zadłużenia to nie tylko uwolnienie się od rachunków – to przede wszystkim odzyskanie wolności. Spłacając długi, zyskasz spokój umysłu, większą stabilność finansową i możliwość planowania przyszłości bez ograniczeń. To krok w stronę lepszej jakości życia, gdzie pieniądze mogą służyć nam, a nie ciążyć. Gdy pozbędziesz się długów, odzyskasz kontrolę nad swoim życiem, a każdy zarobiony grosz zacznie służyć Tobie, a nie wierzycielom.

To nie tylko ulga finansowa, ale też psychiczna – uwolnienie od stresu, które otwiera nowe możliwości, większą stabilność i poczucie bezpieczeństwa. Dążenie do życia bez zadłużenia to inwestycja w swoją przyszłość, wolność i spokój ducha.

O tym, jak to zrobić krok po kroku, dowiesz się w tym artykule.

Seria o finansach osobistych

Dziś zapraszam Cię do przeczytania kolejnego odcinka z serii pt. „„Wolność to dobrze poukładane finanse osobiste”, w której po kolei przedstawiam Ci 7 fundamentów finansów osobistych, którymi się kieruję.

Przypomnę tu jedynie, że są to:

1. Zapisywanie przychodów i wydatków

2. Zapewnienie stałego źródła dochodu, najlepiej rosnącego

3. Wykluczenie zbędnych wydatków

4. Eliminacja zadłużenia

5. Regularne oszczędzanie

6. Mądre inwestowanie

7. Poszerzanie wiedzy na temat finansów osobistych.

Dodam, że finanse osobiste mają dużo wspólnego z wolnością, gdyż aby móc być wolnym, trzeba mieć je uporządkowane. Kluczowym elementem wolności jest bowiem niezależność, na którą możesz sobie pozwolić tylko wtedy, gdy masz majątek i dochody niezależne od innych, tj. rządu, pracodawcy, rodziny, czy też klienta. Dzięki temu możesz stać się klasą średnią.

Do tej pory szerzej wyjaśniłem Ci 4 zasady fundamentalne dotyczące finansów osobistych, tj. zapisywanie przychodów i wydatków, zapewnienie stałego źródła dochodu, wykluczenie zbędnych wydatków oraz regularne oszczędzanie. Dlatego też dziś przejdę do kolejnej zasady, tj. do eliminacja zadłużenia. Naturalnie, tak jak obiecałem – każdy z tych 7 fundamentów będzie omówiony w poszczególnych odcinkach mojego bloga i podcastu.

Zanim jednak przejdziemy do meritum to pamiętaj, że wszystko, o czym tu piszę, to tylko moje prywatne zdanie i nie jest to porada inwestycyjna.

7 kroków prowadzących do spłaty zadłużenia

Na wstępie podkreślam, że jestem wielkim przeciwnikiem zaciągania długów. W szczególności bardzo destrukcyjne są kredyty konsumpcyjne i pożyczki krótkoterminowe (tzw. chwilówki). Pożyczki krótkoterminowe (tzw. chwilówki) często zaciągane są one w lichwiarskich firmach pożyczkowych, w których oprocentowanie doprowadziło niejedną firmę do ruiny. Z kolei kredyty konsumpcyjne są bez sensu, bo przeznacza się je na konsumpcję. Jeśli Cię na coś nie stać, to po prostu tego nie kupuj, albo zaoszczędź na to pieniądze.

Jedyne kredyty, które jeszcze jestem w stanie zrozumieć i zaakceptować, to kredyt inwestycyjny – zaciągnięty w celu np. rozwoju firmy i zarobienia większych pieniędzy, oraz kredyt hipoteczny. Mimo wszystko, jeśli jesteś w stanie ich nie zaciągać, to jeszcze lepiej.

Dlatego uważam, że warto jak najszybciej pozbyć się długów. Ale jak to zrobić? Oczywiście, każdy może to uczynić na swój własny, indywidualny sposób. Moim zdaniem, kluczowe w tej kwestii jest 7 kroków prowadzących do spłaty zadłużenia. Oto one:

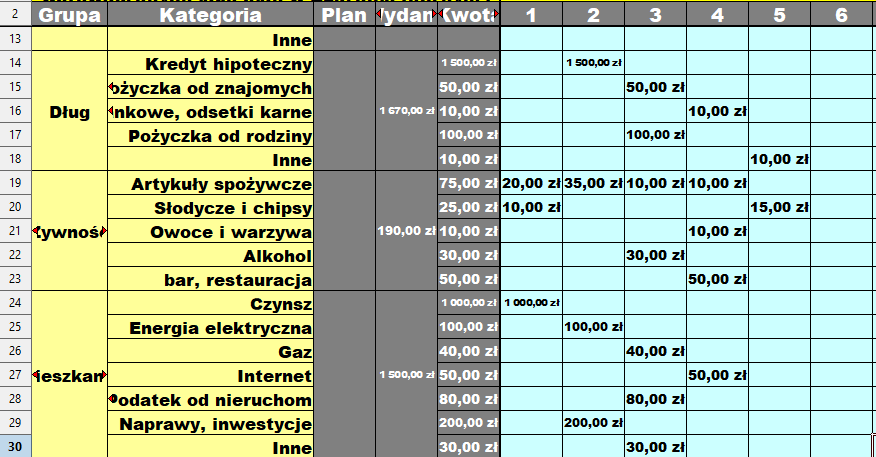

Krok 1: Sporządzenie listy długów

Krok 2: Stworzenie planu spłaty

Krok 3: Wykluczenie zbędnych wydatków

Krok 4: Unikanie nowych długów

Krok 5: Uzyskanie dodatkowego dochodu

Krok 6: Negocjacje z wierzycielami

Krok 7 : Systematyczne monitorowanie postępów

Krok 1: Sporządzenie listy długów

Pierwszym krokiem w eliminacji zadłużenia jest dokładne zidentyfikowanie wszystkich swoich zobowiązań. Spisz wszystkie długi, które posiadasz – od kart kredytowych i pożyczek krótkoterminowych (tzw. chwilówek), przez kredyty konsumpcyjne i zaległe rachunki za media, aż po kredyt hipoteczny. Do każdej pozycji dodaj szczegóły: kwotę zadłużenia, oprocentowanie oraz minimalną miesięczną ratę, jaką musisz spłacać.

Ten spis pomoże ci zrozumieć, na czym stoisz, oraz pozwoli stworzyć plan działania. Bez pełnego obrazu swoich zobowiązań trudno jest podjąć skuteczne kroki w kierunku wyjścia z długów.

Krok 2: Stworzenie planu spłaty

Kiedy już znasz wszystkie swoje długi, czas na stworzenie planu, który pomoże ci je spłacić.

Zacznij od analizy swoich dochodów i wydatków – spisz, ile zarabiasz i na co wydajesz pieniądze każdego miesiąca. O tym, jak to konkretnie zrobić, napisałem w odcinku pt. Budżet domowy: Skuteczne zarządzanie finansami poprzez zapisywanie przychodów i wydatków.

Następnie zidentyfikuj zbędne wydatki, które możesz ograniczyć lub całkowicie wyeliminować. Zbędne wydatki to bowiem takie koszty w Twoim prywatnym budżecie, które są niepotrzebne lub też zbyt drogie w Twojej sytuacji finansowej (nieprzemyślane subskrypcje lub usługi abonamenty, zakupy pod wpływem nagłego impulsu lub mody, itp.). Na ten temat polecam Ci przeczytać odcinek pt. „Wykluczenie zbędnych wydatków fundamentem finansów osobistych”. Pamiętaj, że każda zaoszczędzona złotówka to dodatkowe środki, które możesz przeznaczyć na spłatę długów.

Mając pełny obraz swojego budżetu, wyznacz realistyczny plan spłaty, zaczynając od długów z najwyższym oprocentowaniem lub najmniejszą kwotą – w zależności od strategii, która lepiej pasuje do twojej sytuacji. O strategiach tych dowiesz się za chwilę.

a) Wybór strategii spłaty zadłużenia

Kiedy masz już pełny obraz swoich długów i budżet, czas wybrać strategię spłaty. Polecam jedną z dwóch popularnych metod, które mogą ci pomóc:

1. Metoda lawiny (avalanche method)

W metodzie tej najpierw skupiasz się na spłacaniu długów o najwyższym oprocentowaniu. Dzięki temu minimalizujesz koszty odsetek i szybciej zmniejszasz całkowite zadłużenie, co w dłuższej perspektywie pozwoli Ci zaoszczędzić więcej pieniędzy. Równocześnie spłacasz minimalne raty na pozostałe zobowiązania.

2. Metoda kuli śnieżnej (snowball method)

W tym rozwiązaniu zaczynasz od spłaty najmniejszych długów, co daje Ci motywację i szybsze poczucie sukcesu, a tym samym zachęca do kontynuowania działań. Po spłacie jednego długu przeznaczasz uwolnione środki na kolejny, tworząc efekt „kuli śnieżnej”.

Wybierz metodę, która najlepiej pasuje do twojej sytuacji i psychologicznie pomoże ci utrzymać dyscyplinę w eliminacji zadłużenia. Wybór zależy więc od Twoich priorytetów – czy wolisz zminimalizować koszty, czy też szybko zobaczyć postępy. Na pewno każda z tych strategii może być skuteczna, jeśli będziesz się trzymać planu.

Osobiście preferuję metodę lawiny, która wprawdzie jest radykalniejsza (trudniejsza), ale dzięki niej jestem w stanie szybciej spłacić całkowite zadłużenie, a tym samym zaoszczędzić więcej pieniędzy. W kolejnym kroku wskazałem Ci kolejności spłaty długów przy zastosowaniu tej metody.

b) Najbardziej optymalna kolejność spłaty zadłużenia

Aby skutecznie wyeliminować długi (np. metodą lawiny), kluczowe jest ustalenie kolejności ich spłaty. Zacznij więc od tych zobowiązań, które generują największe koszty:

1) Najpierw spłacaj:

a) karty kredytowe – zazwyczaj mają one najwyższe oprocentowanie, że generują największe koszty.

b) pożyczki krótkoterminowe (tzw. chwilówki) – są obciążone bardzo wysokimi kosztami (a często i odsetkami), dlatego warto pozbyć się ich jak najszybciej.

2) Następnie spłacaj:

a) kredyty konsumpcyjne – z reguły mają średnie oprocentowanie i większe kwoty do spłaty, ale są mniej kosztowne niż karty kredytowe czy chwilówki.

b) Pożyczki ratalne – zazwyczaj mają nieco niższe odsetki, ale nadal mogą obciążać budżet.

3) Na końcu spłacaj:

a) Kredyty hipoteczne – ich oprocentowanie jest zazwyczaj najniższe, a okres spłaty najdłuższy, co czyni je mniej pilnymi w kontekście szybkiej eliminacji zadłużenia.

c) Wyjątki

Dzięki tej kolejności minimalizujesz koszty odsetek i szybciej pozbędziesz się długów. Istnieją jednak od tego wyjątki, które wskazują, że pewne długi powinieneś spłacić szybciej, nawet jeśli obciążone są one niższym oprocentowaniem. Są to:

1) zadłużenie z tytułu mediów i opłat, od których zależy egzystencja Twoich Bliskich (np. mocno spóźnione rachunki za ogrzewanie, prąd, wodę, gaz, itp.)

Tego typu długi powinieneś spłacić w pierwszej kolejności, gdyż w przeciwnym razie wierzyciele odetną Ci media i Twoja Rodzina będzie mieszkała w zimnym, nieogrzewanym mieszkaniu bez dostępu do wody.

2) zadłużenie w stosunku do osób, które mogą zrobić Tobie lub Twoim Bliskim krzywdę

Niestety, tego typu przypadki ciągle się zdarzają, więc pozbądź się jak najszybciej tego typu długów.

Krok 3: Wykluczenie zbędnych wydatków

Zbędne wydatki są jak dziura w garnku – bez względu na to, ile do niego wlejesz wody, i tak zawsze ona wypłynie. Dlatego też – już na początkowym etapie układania swoich finansów osobistych – warto tę dziurę załatać.

Zbędne wydatki to takie koszty w Twoim prywatnym budżecie, które są niepotrzebne lub też zbyt drogie w Twojej sytuacji finansowej.

To, że wydajemy za dużo pieniędzy, może wynikać w wielu przyczyn. Przykładowo, mogą one być następujące:

a) impulsywne zakupy pod wpływem emocji lub promocji (dziś jest ostatni dzień promocji na telewizor znanej marki, więc na wszelki wypadek go kupię),

b) uleganie presji społecznej i modowym trendom (np. wszyscy znajomi posiadają SUV-a, więc ja też kupię taki samochód, mimo że jest on znacznie droższy),

c) nadmierne korzystanie z usług abonamentowych i subskrypcji (wprawdzie nie mam czasu na oglądanie filmów, ale wszyscy moi znajomi posiadają Netflixa, więc też go kupię).

O tym, jak możesz to zrobić, dowiesz się w odcinku tego bloga pt. Wykluczenie zbędnych wydatków fundamentem finansów osobistych.

Krok 4: Unikanie nowych długów

Aby skutecznie wyeliminować zadłużenie, kluczowe jest unikanie zaciągania nowych długów. W trakcie procesu spłaty, staraj się nie brać dodatkowych pożyczek, które tylko opóźnią twoje wyjście z zadłużenia. Rozważ zablokowanie kart kredytowych lub całkowite ich zamknięcie, aby uniknąć pokusy dalszego zadłużania się. Warto także zastąpić karty kredytowe kartami debetowymi, które pozwolą ci korzystać wyłącznie z dostępnych środków, co pomoże lepiej kontrolować wydatki i nie powiększać zobowiązań.

Podczas procesu spłaty zadłużenia kluczowe jest, abyś unikał zaciągania nowych zobowiązań. Pamiętaj, że dodatkowe pożyczki mogą tylko pogorszyć Twoją sytuację i spowolnić postępy w wychodzeniu z długów. Dlatego też zablokuj lub zlikwiduj wszystkie karty kredytowe, które łatwo prowadzą do impulsywnych zakupów i dalszego zadłużania się. Aby uniknąć pokusy, możesz też zastąpić karty kredytowe kartami debetowymi, które pozwalają wydawać tylko te środki, które masz na koncie. Jednak mimo wszystko najbardziej polecam Ci wychodzenie na zakupy wyłącznie z gotówką, bo nigdy nie wydasz więcej niż masz przy sobie. Więcej na temat gotówki przeczytasz w artykule pt. Dlaczego warto płacić gotówką.

Dzięki temu zyskasz większą kontrolę nad wydatkami i ochronisz się przed ponownym wpadnięciem w spiralę długów.

Krok 5: Uzyskanie dodatkowego dochodu

Aby szybciej wyeliminować zadłużenie, warto poszukać dodatkowych źródeł dochodu, takich jak praca dorywcza, dodatkowe nadgodziny, czy też dodatkowe zlecenie. Kolejną opcją jest sprzedaż niepotrzebnych rzeczy, które zalegają w domu – mogą one przynieść dodatkowe fundusze. Każdy dodatkowy zarobek, niezależnie od jego wysokości, przeznaczaj bezpośrednio na spłatę długów. Dzięki temu szybciej zmniejszysz zobowiązania, a z czasem zyskasz większą finansową swobodę. Nawet małe kroki w kierunku zwiększenia dochodów mogą znacząco przyspieszyć proces wychodzenia z zadłużenia.

O tym, jak możesz to zrobić, dowiesz się w odcinku tego bloga pt. Zapewnienie stałego i rosnącego dochodu fundamentem finansów osobistych.

Krok 6: Negocjacje z wierzycielami

Jeśli masz długi nie powinieneś jak struś chować głowy w piasek. Wręcz przeciwnie, warto pójść do przodu i chwycić byka za rogi.

Kiedy już masz gotowy plan spłaty długów, możesz jeszcze dodatkowo rozważyć negocjacje z wierzycielami. Rozmowy z bankami i instytucjami finansowymi mogą przynieść Ci znaczące korzyści, takie jak obniżenie oprocentowania, co pozwoli na mniejsze raty i szybszą spłatę zadłużenia. Często możliwa jest także restrukturyzacja długów, co może obejmować wydłużenie okresu spłaty lub dostosowanie warunków umowy do twojej aktualnej sytuacji finansowej.

Inną opcją jest konsolidacja zadłużenia, która polega na połączeniu wszystkich zobowiązań w jedno, co upraszcza proces spłaty. Dzięki temu zyskujesz jedną ratę do spłaty, a często także niższe oprocentowanie. Negocjacje z wierzycielami mogą być kluczowym krokiem w procesie eliminacji zadłużenia, dlatego warto, abyś zainwestował czas w rozmowy i poszukiwanie korzystnych rozwiązań.

Krok 7: Systematyczne monitorowanie postępów

Aby skutecznie eliminować zadłużenie, ważne jest regularne monitorowanie postępów. Sprawdzaj stan swoich długów co miesiąc i aktualizuj plan spłat, dostosowując go do swojej sytuacji finansowej. Utrzymuj budżet i kontroluj wydatki, aby nie wpaść w nowe zobowiązania. A ponadto, świętuj małe sukcesy – każda spłacona rata czy zamknięcie jednego długu to krok w stronę wolności finansowej. Dzięki temu zyskasz dodatkową motywację do dalszej pracy nad eliminacją zadłużenia.

Podsumowanie

Eliminacja zadłużenia to absolutna podstawa do osiągnięcia finansowej wolności i spokoju psychicznego. Pozwoli Ci to lepiej zarządzać swoimi finansami, zmniejszy stres i otworzy drogę do realizacji długoterminowych celów, takich jak oszczędzanie czy inwestowanie.

Pamiętaj, że wyjście z długów jest jak najbardziej możliwe, ale wymaga determinacji, konsekwencji oraz stosowania odpowiednich strategii, które Ci opisałem w tym odcinku. Najważniejsze to trzymać się planu, monitorować postępy i unikać starych błędów z przeszłości, takich jak impulsywne zakupy czy nadmierne korzystanie z kredytów.

Po wyjściu z długów warto utrzymać zdrowe nawyki finansowe, takie jak regularne oszczędzanie i mądre inwestowanie. Dzięki temu nie tylko unikniesz ponownego zadłużenia, ale zbudujesz stabilną przyszłość finansową.

Postaw mi kawę

Na zakończenie ma do Ciebie prośbę. W prowadzenie tego bloga i podcastu wkładam sporo serca i czasu. Treści te są dostępne za darmo, a przygotowując je zazwyczaj popijam kawę (uwielbiam kawę!). Jeśli uważasz je za wartościowe, a chcesz wesprzeć moją działalność w internecie, to… możesz mi postawić wirtualną kawę! 🙂

Odbywa się to za pomocą platformy Buy coffee.to.

Szczegóły znajdziesz w linku poniżej.

Klikając w ten link przejdziesz do mojego profilu, gdzie w prosty sposób możesz postawić mi kawę.

Jeżeli podoba Ci się idea niniejszego bloga to proszę o jego udostępnienie, polubienie lub skomentowanie – dzięki temu ma on szanse dotarcia do szerszego kręgu odbiorów, a być może wśród nich są osoby, które bardzo potrzebują zawartych w nim informacji. Polecam także zapisanie się na mojego Newslettera – wtedy nie umknie Ci żaden odcinek tego bloga, a także polubienie mnie na Facebook-u i Instagramie.

Zdjęcie główne wykonałem w miejscowości Rabat.

Copyright © 2024 Rafael del Viaje

Dziękuję Ci za bardzo wartościowy artykuł