Dziś skoncentruję się na 2 tematach. Najpierw pragnę wszystkim zwrócić uwagę na szczególną okazję, jaką jest jubileuszowy 50. (pięćdziesiąty) odcinek podcastu pt. „Podróże ku wolności”, który zainaugurowałem w dniu 24 września 2022 roku.

Bardzo się z tego cieszę, że udało mi się nagrać tak wiele odcinków. Przede wszystkim jednak, jest także i drugi temat, który zapowiedziałem w tytule. Mianowicie, 100 lat polskiego złotego. Ale o tym opowiem Wam za chwilę. Skoncentrujmy się krótko na dzisiejszym jubileuszu.

Spotkanie w Warszawie

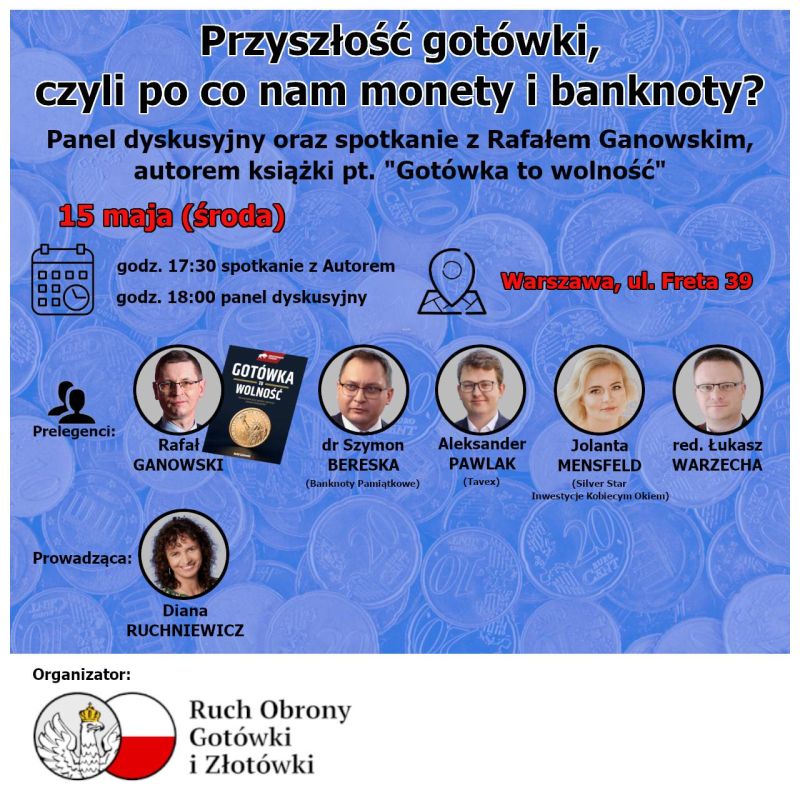

Na wstępie mam jeszcze dobrą wiadomość dla tych z Was, którzy są z Warszawy lub okolic, a chcieliby mnie osobiście poznać. Otóż nadarzy się ku temu okazja już w najbliższą środę, tj. w dniu 15 maja 2024 roku w Warszawie przy ul. Freta 39. O godz. 17.30 będę miał wówczas prelekcję na temat obrony gotówki, a następnie wezmę udział w debacie pt. „Przyszłość gotówki, czyli po co nam monety i banknoty?” – z udziałem kilku znamienitych osób. Jeśli tylko macie wówczas czas i ochotę, to serdecznie Was zapraszam na to spotkanie… 🙂

50. odcinek podcastu pt. Podróże ku wolności

W pierwszej kolejności pragnę Wam – drodzy Czytelnicy i Słuchacze – przy tej okazji serdecznie podziękować za to, że towarzyszycie mi w moich Podróżach ku wolności, udzielając mądrych wskazówek i podpowiedzi. Bardzo cenię zarówno Wasze komentarze, jak też i maile (na które zawsze staram się odpowiedzieć).

Przede wszystkim, jestem dumny z tego, że udało mi się nagrywać swój podcast od tak długiego czasu. Tymczasem większość świeżo upieczonych podcasterów najczęściej zniechęca się po 2 miesiącach lub kilku odcinkach. Co więcej, zachowałem jego regularność, gdyż na początku zapowiedziałem Wam, że będzie on ukazywał się co 2 tygodni (w niedzielę), i słowa dotrzymałem.

Przejdźmy jednak do głównej części dzisiejszego odcinka…

100 lat polskiego złotego

Być może nie każdy z Was słyszał o tym, że polski złoty niedawno obchodził swoje Setne Urodziny. Mianowicie, w dniu 29 kwietnia 1924 roku, czyli 100 lat temu w miejsce marki polskiej nasz kraj przyjął swoją własną walutę, tj. polskiego ZŁOTEGO. Uważam, że jest to bardzo ważna data w naszej historii.

Nowa waluta stała się symbolem narodowej niezależności oraz umożliwiła rozwój polskiej gospodarki. Od tego czasu złoty był – i nadal pozostaje – główną jednostką monetarną Polski, stanowiąc ważny element polskiej tożsamości narodowej i historii walutowej.

100 lat to sporo czasu. Powinniśmy cieszyć się, że posiadamy własną walutę i walczyć o utrzymanie zarówno złotówki, jak i gotówki…

Kilka słów o historii powstania złotego

Kiedy po 123 latach niepodległa Polska wróciła na mapę świata, było oczywistym, że trzeba odbudować i zunifikować nasze państwo praktycznie w każdej dziedzinie, w tym także finansowej i monetarnej. Warto bowiem wiedzieć, że w czasach rozbiorów na Ziemiach Polskich obowiązywały waluty 3 państw zaborczych, tj. niemieckie marki, rosyjskie ruble i austro-węgierskie korony.

Pierwotnie jednostka monetarna nowej, polskiej waluty miała nazywać się „lech”, zaś jej setna część – „grosz”. Jednak nazwa „lech” nie przypadła do gustu społeczeństwu. Dlatego też ostatecznie zdecydowano się na nazwę „złoty”, który miał mocne odzwierciedlenie w historii Polski. Mianowicie, w XIV i XV wieku złotym często nazywano spotykane u nas złote monety z zagranicy (np. dukat), zaś pierwsza polska moneta o tej nazwie pojawiła się w 1663 roku.

Wprowadzenie własnej waluty narodowej nie było jakimś kaprysem rządzących, lecz koniecznością świadczącą o mądrości ówczesnych elit w naszym kraju. Szalała wówczas w Polsce hiperinflacja, która w styczniu 1924 roku dochodziła do 35.000 % (trzydziestu pięciu tysięcy procent), zaś za 1 dolara płacono wtedy 10.000.000 (dziesięć milionów) marek polskich.

Dlatego też, w dniu 11 stycznia 1924 roku, Sejm uchwalił Ustawę o naprawie Skarbu Państwa i reformie walutowej, nazywaną Reformą Grabskiego. Na jej podstawie w dniu 20 stycznia 1924 roku Prezydent Rzeczpospolitej wydał Rozporządzenie w przedmiocie systemu monetarnego. W kwietniu zaś ustalono parytet wymiany marki polskiej na złotego w wysokości 1.800.000 (milion osiemset tysięcy) do 1.

Co istotne, złoty nie był wówczas – tak jak dzisiaj – papierową walutą fiducjarną (z łac. Fides – wiara), czyli opartą „na wierze” (a zatem na niczym).

Wręcz przeciwnie, była to wiarygodna i stabilna waluta oparta na standardzie złota. W rozporządzeniu tym wprost określono, że Jednostką monetarną RP jest złoty, zawierający 9/31 (dziewięć trzydziestych pierwszych) części grama czystego złota. Dzięki temu złoty szybko stał się silną walutą, co pozytywnie wpłynęło na rozwój polskiej gospodarki.

Ponieważ pozostałe „twarde” waluty na świecie także były oparte na standardzie złota, dlatego też 1 polski złoty był jednocześnie równy 1 frankowi szwajcarskiemu, zaś 1 dolar amerykański kosztował 5,18 złotego.

Jednak ówczesne waluty miały nieporównywalnie wyższą wartość niż dzisiaj. Według obecnego kursu złota (9.309 zł/1 oz lub 2313 USD/1 oz) – to tak jakby 1 polski złoty z 1924 roku był wart 87 dzisiejszych złotych.

Jeśli interesuje Cię temat złota, to więcej dowiesz się w odcinku pt. Złoto – bezpieczna oaza w tych burzliwych czasach.

Zagrożenia dla „złotówki” i gotówki

Niestety, zarówno istnienie złotego w formie gotówki, jak też i w ogóle zachowanie złotego jako naszej własnej waluty narodowej, są obecnie poważnie zagrożone. Wynika to z kilku powodów, wśród których wymienię następujące:

1) Obowiązek przyjęcia euro wynikający z Traktatu Akcesyjnego do UE

Poważnym niebezpieczeństwem dla istnienia złotego jest to, że zgodnie z Traktatem Akcesyjnym do Unii Europejskiej Polska zobowiązała się przyjąć walutę euro.

Na szczęście, w traktacie tym nie wskazano żadnego konkretnego terminu, do kiedy ma to nastąpić. Dlatego też (żartując) można zgodzić się na to, aby Polska przyjęła walutę euro dopiero w 3024 roku… 😉

Ponadto, przyjęcie euro w Polsce wymagałoby zmiany Konstytucji RP. Artykuł 227 ust. 1 naszej ustawy zasadniczej stanowi bowiem, że:

Centralnym bankiem państwa jest Narodowy Bank Polski. Przysługuje mu wyłączne prawo emisji pieniądza oraz ustalania i realizowania polityki pieniężnej. Narodowy Bank Polski odpowiada za wartość polskiego pieniądza.

Trzeba zatem mieć na uwadze to, że w razie przystąpienia do strefy euro Narodowy Bank Polski utraciłby wyłączne prawo emisji pieniądza oraz ustalania i realizowania polityki pieniężnej, a zatem konieczna byłaby zmiana art. 227 ust. 1, 2, 5 i 6 Konstytucji RP. W obecnym układzie politycznym w parlamencie jest to mało prawdopodobne, ale nie można tego wykluczyć w przyszłości.

Ponadto, gdybyśmy przyjęli euro to powstaje pytanie, czy polskie rezerwy złota trzymane przez NBP nie przeszłyby w posiadanie Europejskiego Banku Centralnego? A jest o co walczyć, gdyż nasz kraj posiada 15. największe zasoby złota wśród państw świata. W ciągu ostatnich 5 lat Narodowy Bank Polski zwiększył zasoby złota naszego kraju ponad trzykrotnie i pod koniec 2023 roku wynosiły one prawie 360 ton.

2) Proces stopniowej likwidacji gotówki

Kolejnym poważnym zagrożeniem jest trwający od wielu lat proces stopniowej likwidacji gotówki, i to zarówno ze strony kolejnych polskich rządów, jak też i Unii Europejskiej.

Muszę podkreślić, że eliminacja banknotów i monet to nie jest operacja jednorazowa, ale rozłożony na wiele lat proces, który odbywa się stopniowo. Nie polega on więc na zlikwidowaniu gotówki na mocy jednorazowego aktu („jednym cięciem miecza”), lecz przypomina on raczej długotrwałe „gotowanie żaby”. W przeciwnym razie wywołałoby to gwałtowne protesty społeczne.

Jednym ze sposobów walki z pieniądzem fizycznym jest uchwalanie przez władzę tzw. limitów płatności gotówkowych, które po pewnym czasie są następnie dalej obniżane (i dążą do zera). I tak przykładowo, do 2012 roku w Hiszpanii nie było limitu płatności gotówkowych. Pierwszy limit w wysokości 2.500 euro wprowadzono w 2012 roku, zaś w 2021 roku obniżono go do 1000 euro.

Co gorsza, w dniu 24 kwietnia 2024r. Parlament Europejski po raz pierwszy w historii przyjął ogólnoeuropejski limit płatności gotówkowych wynoszący 10 tys. euro. Ponadto, Unia Europejska chce, aby każdy każdy sprzedawca miał obowiązek legitymować swojego klienta i raportować do Generalnego Inspektora Informacji Finansowej w przypadku każdej transakcji powyżej 3.000 euro (tzw. obowiązek denuncjacji klienta).

Pomijając fakt, że jest to niewielka kwota, to przepisy te stanowią ogromne zagrożenie dla naszej wolności, własności i anonimowości.

Jeśli chcesz być świadomy innych zagrożeń związanych z likwidacją gotówki i pragniesz dowiedzieć się, jak możesz się przed tym bronić, sięgnij po moją książkę pt. „Gotówka to wolność. Dlaczego warto płacić gotówką i ograniczyć płatności elektroniczne?”. Jest to pierwsza polska książka na temat obrony gotówki. Możesz ją kupić na stronie gotowkatowolnosc.pl

3) Dewaluacja złotego

Spadek wartości pieniędzy często staje się argumentem przeciwko gotówce. Przecież skoro traci ona na wartości, to po co z niej korzystać?

Problem tkwi nie jednak w formie pieniądza (gotówka, zapis elektroniczny), ale w jego podstawie, gdyż wszystkie dzisiejsze waluty opierają się na zaufaniu do banku centralnego, czyli emitenta danej waluty. Obywatele korzystają z niej, wierząc, że bank centralny dba o jej stabilność. Mówimy więc o pieniądzu fiducjarnym (z łac. fides – wiara).

Niestety, wiara ta bywa nadużywana. Rządzący i bankierzy celowo dewaluują waluty, by osiągnąć swoje cele. Do 1971 roku obowiązywał na świecie standard złota. Dolar, główna waluta globalna, był wymienialny na złoto, co gwarantowało mu stabilność. Niestety, w 1971 roku prezydent USA – Richard Nixon zakończył erę standardu złota. Od tej pory mamy pieniądz fiducjarny.

W efekcie wszystkie waluty tracą na wartości, choć w różnym tempie (np. frank szwajcarski wolniej niż polski złoty). Dlatego też w ciągu ostatnich 100 lat mieliśmy już do czynienia np. z denominacją złotego (np. w 1995 roku), czy też wymianą starych złotych na nowe – często po niekorzystnym kursie (np. w 1950 roku).

Z tych przyczyn to właśnie gotówka zapewnia nam wolność, niezależność od władzy i systemu bankowego oraz prywatność płatności. Pamiętajmy też, że nie jest to relikt przeszłości, ale realna alternatywa dla niestabilnego systemu fiducjarnego.

4) Groźba wprowadzenia CBDC

Kolejnym niebezpieczeństwem dla gotówki (i złotego) jest groźba wprowadzenia CBDC. Dla tych osób, które z tymi pojęciami spotykają się po raz pierwszy, na początku krótko wyjaśnię, co oznacza to pojęcie.

Otóż CBDC to nowa forma waluty, emitowana cyfrowo przez bank centralny po to, aby służyć jako legalny środek płatniczy (z ang. CBDC = Central Bank Digital Currency, czyli cyfrowa waluta banku centralnego).

Co istotne, w wielu krajach rządy próbują wmówić społeczeństwu, że to taka nowoczesna odmiana gotówki, co jest absolutną nieprawdą. Warto wiedzieć, że CBDC nie może być wydawane przez prywatne banki komercyjne, lecz tylko przez bank centralny w danym państwie (np. Bank Kanady, Europejski Bank Centralny, itp.), który ma monopol w tym zakresie. Co najważniejsze, CBDC ma wyłącznie formę elektroniczną, a nie gotówkową.

Z kolei cyfrowe euro to odmiana CBDC na obszarze Unii Europejskiej, którego emitentem ma być Europejski Bank Centralny (ECB). EBC planuje wprowadzić je do obiegu już w 2026 roku.

Warto żebyś wiedział, iż w przeciwieństwie do „tradycyjnych” środków pieniężnych, które posiadamy dziś na prywatnym koncie bankowym w formie elektronicznej, CBDC może być wyposażone w takie funkcje, które dają władzy wręcz nieograniczone narzędzia do manipulacji.

Jakie to narzędzia? Przykładowo, taki cyfrowy pieniądz może posiadać DATĘ WAŻNOŚCI, po upływie której wygasa lub też zmniejsza się jego nominał (tzw. pieniądz czasowy). Ponadto, jest on PROGRAMOWALNY, co oznacza, że władza może dowolnie zaprogramować, jakie konkretnie towary lub usługi da się za niego nabyć (np. tylko żywność). Albo też – co gorsza – czego nie wolno nam kupić (np. biletu na samolot, alkoholu, mięsa). Może być on także WARUNKOWY, czyli np. możesz za niego nabyć bilet na samolot, pod warunkiem, że uzyskałeś odpowiednią liczbę punktów społecznych (np. Social Credit System w Chinach).

Innymi słowy, CBDC to bardzo nowoczesna technologia, która nie tylko pozwoli władzy w 100% kontrolować wszystkie wydatki każdego z nas, lecz także nam je narzucać lub też ich zabraniać – w zależności od potrzeb danej opcji politycznej. Krótko mówiąc, CBDC to nowoczesna forma totalitaryzmu, o której Stalin z Hitlerem mogliby tylko pomarzyć.

Co ciekawe, w przeciwieństwie do ponad 130 państw na świecie Polska (oficjalnie) nie prowadzi prac nad własną wersją cyfrowej waluty (e-złoty). Wynika to prawdopodobnie z tego, że politycy właśnie dlatego tak bardzo promują obecnie euro w Polsce, gdyż zrezygnowanie z polskiego złotego na rzecz euro mogłoby jednocześnie skutkować automatycznym wprowadzeniem u nas unijnego CBDC po wejściu do Strefy Euro. Innymi słowy, przyjęcie w naszym kraju waluty euro spowoduje równocześnie przymuszenie nas do akceptacji unijnego CBDC.

Jeśli chcesz dowiedzieć się więcej o CBDC, to na tym blogu i podcaście poświęciłem tej tematyce już kilka odcinków:

– Jak wygląda likwidacja gotówki i wprowadzanie CBDC w Nigerii?,

– CBDC. Dlaczego bankom centralnym tak bardzo zależy na wprowadzeniu waluty cyfrowej?,

– CBDC. Why is a digital currency with an expiry date a very dangerous solution?

– Nadciąga CBDC – koniec gotówki? Wywiad na kanale „Grzegorz Kusz – Agent Specjalny”

– Pierwsza książka polskiego autora na temat CBDC – odpowiedzi na 18 pytań poprzedzających premierę,

– Stop CBDC – start sprzedaży książki w promocyjnej cenie.

Jeżeli zaś interesuje Cię szerzej problematyka cyfrowych walut banku centralnego (CBDC),

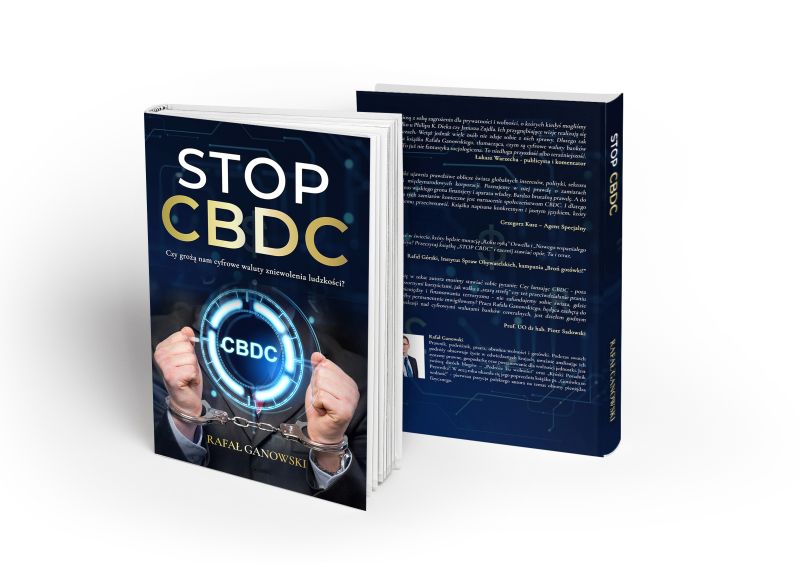

to ostatnio napisałem na ten temat książkę pt. „Stop CBDC. Czy grożą nam cyfrowe waluty zniewolenia ludzkości?”.

Jest to pierwsza publikacja polskiego autora na temat CBDC. Książka ta w sposób przystępny i kompleksowy omawia wszystkie kluczowe aspekty związane z cyfrowymi walutami. Informacje na jej temat znajdziecie na specjalnie dedykowanej w tym celu stronie internetowej:

Co stanie się, jeśli w Polsce przyjmiemy walutę euro?

Powinniśmy docenić to, że od 100 lat mamy polskiego złotego. Pamiętajmy bowiem, iż skutki ewentualnego przyjęcia w Polsce waluty euro są bardzo daleko idące, i prawdopodobnie będą one następujące:

1) Utrata przez Polaków kontroli nad polityką monetarną

Przyjęcie waluty euro to całkowita utrata suwerenności walutowej. Przejście na euro oznacza rezygnację z polskiego złotego i utratę kontroli przez Państwo Polskie nad polityką pieniężną. Oznacza to, że na terytorium naszego kraju decyzje dotyczące stóp procentowych i emisji pieniądza będą podejmowane przez podmiot zagraniczny, tj. Europejski Bank Centralny (EBC), a nie przez Narodowy Bank Polski.

Przykładowo, EBC będzie mógł wprowadzić tzw. ujemne stopy procentowe, dzięki czemu wartość naszych pieniędzy będzie topnieć, a żadna władza w Polsce nic nie będzie mogła zrobić, gdyż wówczas nie będziemy suwerenni walutowo. Jest to bardzo niebezpieczne. Tak było np. w latach 2021-2022, kiedy w państwach należących do Strefy Euro obowiązywały zerowe stopy procentowe, zaś np. na Łotwie i w Estonii inflacja wynosiła około 20 %.

2) Znaczny wzrost cen w Polsce

Praktycznie w każdym państwie, które do tej pory przyjęło euro, ceny znacznie wzrosły. Przykładowo, kiedy wprowadzono tę walutę w Niemczech, to akurat przebywałem w tym kraju. Pamiętam, że wówczas towary, które do tej pory kosztowały np. dziesięć marek niemieckich (DM), po tej zmianie kosztowały też dziesięć, ale już euro. Oznacza to, że praktycznie ceny wzrosły dwukrotnie (mimo że oficjalnie w bankach przy wymianie 1 euro było warte około 2 marek, tj. przelicznik 1:2). Rozgoryczeni Niemcy nazywali wówczas euro słowem „Teuro” (z niemieckiego „teuer” = „drogi”).

Na znaczny wzrost cen po przyjęciu waluty euro bardzo narzekali też Włosi, Litwini, czy też Słowacy. W zeszłym roku (2023) do Strefy Euro weszła również Chorwacja, gdzie najmocniej podrożały usługi (nawet 80 %), zaś kilkadziesiąt procent więcej kosztowały artykuły spożywcze, np. chleb, mleko, sery, wędlina, czy też jajka.

3) Automatycznie wprowadzenie w Polsce CBDC w postaci cyfrowego euro

Jeśli przyjmiemy walutę euro, zaś Unia Europejska wprowadzi w Strefie Euro cyfrową walutę w postaci cyfrowego euro, to automatycznie zostanie nam także narzucone unijne CBDC.

Cyfrowe waluty banku centralnego są zaś bardzo niebezpieczne, gdyż łatwo mogą stać się narzędziem totalitarnej kontroli i manipulowania finansami obywateli ze strony władzy.

O wprowadzeniu w Europie CBDC w postaci tzw. cyfrowego euro napisałem więcej w artykule pt. „Cyfrowe euro. Zagrożenia płynące z unijnej CBDC kontrolującej obywateli”.

4) Wzrost zadłużenia

Jak dotąd, państwa posiadające walutę euro doświadczają ogromnego wzrostu zadłużenia publicznego, które ściąga w dół wszystkie kraje należące do tej strefy. Wynika to m.in. z tego, że państwa południa Europy, takie jak np. Grecja, Włochy, Hiszpania, Portugalia, czy też Francja, zadłużają się „na potęgę”.

I tak przykładowo, pod koniec 2022 roku wskaźnik długu rządowego do PKB w Grecji wynosił 171,3 %, we Włoszech – 144,4 %, w Portugalii -113,9 %, w Hiszpanii – 113,2 %, zaś we Francji – 111,6 %. Tak wysokiego poziomu zadłużenia praktycznie nie da się „uczciwie” spłacić, albo byłoby to kosztem olbrzymich wyrzeczeń całego narodu.

5) Zwolnienie wzrostu gospodarczego Polski

Dzięki posiadaniu własnej waluty w postaci złotego wzrost gospodarczy w Polsce jest zdecydowanie szybszy niż w tych krajach UE, które przyjęły euro.

Widać to nie tylko w porównaniu z podobnymi do nas krajami byłego obozu socjalistycznego (takimi jak np. Słowacja, czy też Słowenia) oraz państwa południa Europy (np. Grecja, Włochy, Hiszpania), lecz także w porównaniu z największą potęgą gospodarczą UE, czyli z Niemcami.

6) Ryzyko asymetrii gospodarczej w Europie

Kraje, które wchodzą do strefy euro, są narażone na ryzyko asymetrii gospodarczej, gdzie jednolita polityka pieniężna nie uwzględnia różnic między poszczególnymi krajami (np. Grecją, Łotwą a Niemcami). Prowadzić to do wzrostu nierównowagi gospodarczej (na korzyść państw bogatszych, np. Niemiec) i trudności biedniejszych krajów w dostosowaniu do narzucanych odgórnie zmian.

Innymi słowy, państwa bogate stają się jeszcze bogatsze, zaś te biedniejsze ulegają dalszej pauperyzacji.

7) Spadek konkurencyjności polskich firm

W razie przyjęcie waluty euro polskie firmy staną się mniej konkurencyjne na rynku europejskim. Chodzi szczególnie o te, które eksportują towary produkowane w naszym kraju. Wynika to m.in. z tego, że na skutek utraty suwerenności walutowej Polska nie będzie mogła już kontrolować swojej waluty i prowadzić własnej polityki monetarnej (bo już nie będzie złotego).

8) Ryzyko kryzysu

W przeszłości strefa euro doświadczyła już kilku większych kryzysów gospodarczych (np. kryzysu z 2008 roku, kryzysu zadłużenia z 2010 roku, itp.). Dlatego też Polska, gdyby przyjęła walutę euro, automatycznie naraziłaby się na negatywne skutki takich kryzysów, nawet gdyby nie były one spowodowane jej własną polityką gospodarczą.

Innymi słowy, pozbawiając się suwerenności walutowej, będziemy odpowiadać także za cudze błędy i długi.

9) Utrata suwerenności

Ewentualne przyjęcie w naszym kraju waluty euro automatycznie wiąże się z przekazaniem części władzy instytucjom unijnym (np. EBC), a jednocześnie utratą jej przez polskie organy. Oznacza to więc dalsze ograniczenie suwerenności Polski, tym razem w zakresie kluczowej dla nas polityki gospodarczej i monetarnej.

10) Ryzyko likwidacji gotówki

Przyjęcie waluty euro powoduje znaczny wzrost ryzyka, że utracimy gotówkę. Posiadając suwerenność walutową oraz polskiego złotego sami decydujemy o tym, czy ją chcemy posiadać. Tymczasem Unia Europejska najpierw stopniowo marginalizuje gotówkę (ostatnio wprowadzono ogólnoeuropejskie limity płatności gotówkowych i obowiązek denuncjacji), aby potem ją całkowicie zlikwidować.

Podsumowanie

Bardzo cieszę się, że polski złoty obchodzi obecnie swoje setne Urodziny. Jest to dobry moment, aby zwrócić uwagę na to, jak ważny jest on dla naszego codziennego funkcjonowania, przypomnieć sobie ważne momenty w jego historii, a także wyciągnąć wnioski z błędów popełnionych w przeszłości. Szkoda tylko, że nasza waluta narodowa nie jest oparta już na standardzie złota.

Mimo wszystko, kluczowym jest to, abyśmy zachowali zarówno „złotówkę”, jak też i gotówkę…

Dlatego też – z Okazji Setnych Urodzin polskiego złotego – życzę mu (a także nam wszystkim):

– dalszych 100 lat istnienia (a nawet i tysiąca),

– zachowania suwerenności,

– powrotu do standardu złota,

– a także zachowania fizycznej formy gotówki, czyli najpiękniejszych na świecie monet i banknotów…

Postaw mi kawę

Na zakończenie ma do Ciebie prośbę. W prowadzenie tego bloga i podcastu wkładam sporo serca i czasu. Treści te są dostępne za darmo, a przygotowując je zazwyczaj popijam kawę (uwielbiam kawę!). Jeśli uważasz je za wartościowe, a chcesz wesprzeć moją działalność w internecie, to… możesz mi postawić wirtualną kawę! 🙂

Odbywa się to za pomocą platformy Buy coffee.to.

Szczegóły znajdziesz w linku poniżej.

Klikając w ten link przejdziesz do mojego profilu, gdzie w prosty sposób możesz postawić mi kawę.

Jeżeli podoba Ci się idea tego bloga i podcastu, to proszę Cię o jego udostępnienie, polubienie lub skomentowanie – dzięki temu ma on szanse dotarcia do szerszego kręgu odbiorów, a być może wśród nich są osoby, które bardzo potrzebują zawartych w nim informacji. Polecam także zapisanie się na mojego Newslettera – wtedy nie umknie Ci żaden odcinek tego bloga, a także polubienie mnie na Facebook-u i Instagramie.

Copyright © 2024 Rafael del Viaje